El comportamiento del mercado mostró un rasgo común: familias jóvenes que buscan resolver su situación habitacional, pero también propietarios que decidieron invertir en mejorar su casa actual. La combinación entre estabilidad macroeconómica, oferta inmobiliaria y herramientas de financiamiento generó un escenario favorable que las entidades esperan sostener este año.

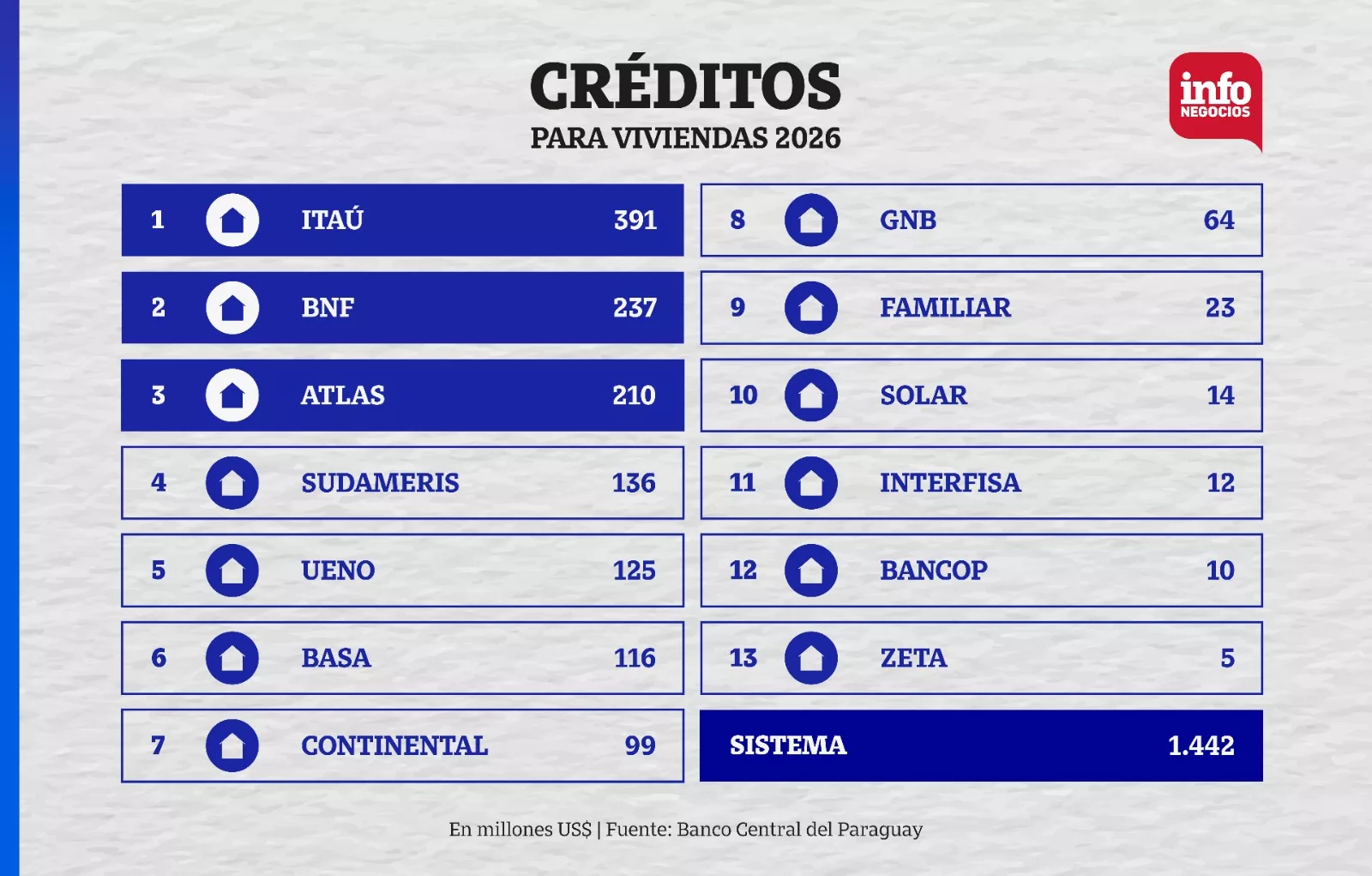

Los mayores incrementos se observaron en las carteras del Banco Nacional de Fomento, Banco Continental, ueno bank, Banco Basa, Itaú y Sudameris.

Desde ueno bank, Diego Duarte, director titular de la entidad, detalló que el año estuvo marcado por una fuerte tracción de los préstamos vinculados al programa Che Róga Porã. De acuerdo con los datos del Boletín Estadístico del BCP, la cartera de créditos para la vivienda de la entidad movió cerca de US$ 125 millones al cierre del año pasado, creciendo 38%.

El ejecutivo agregó que la digitalización y la rapidez en las respuestas del banco facilitaron el acceso. “Los tiempos de respuesta son muy buenos y de fácil acceso. Entonces eso permite también que los procesos fluyan y, obviamente, que la cartera vaya creciendo”, dijo.

Por franja etaria predominan familias jóvenes, principalmente entre 25 y 40 años, aunque el interés atraviesa distintos segmentos.

Una lectura similar comparten desde el Banco Nacional de Fomento (BNF), donde la demanda superó las previsiones iniciales. Edgar Torres, gerente del Área Comercial, explicó: “El programa Che Róga Porã tuvo bastante aceptación; superamos todas las expectativas que teníamos y seguimos enfocados en esa línea”.

En paralelo al programa estatal, el BNF avanza en el diseño de una línea complementaria destinada a aquellos clientes que, por distintos motivos, no califican dentro de los requisitos de Che Róga Porã, pero igualmente buscan acceder al financiamiento de una vivienda.

Según explicó Edgar Torres, la iniciativa surge a partir del alto nivel de demanda observado durante el último año. La propuesta, que podría estar disponible en marzo, mantendría condiciones similares a las actuales, aunque con ajustes orientados a simplificar el acceso. Entre los cambios en análisis figura la posibilidad de otorgar préstamos hasta ciertos montos a sola firma, evitando costos de escritura, así como la evaluación de mecanismos de garantía alternativos, incluso replicando esquemas utilizados dentro de Che Róga Porã, como la fiducia.

El objetivo es adaptar las herramientas del banco a las nuevas necesidades del mercado y ampliar el universo de familias que puedan concretar su proyecto habitacional.

Desde Sudameris, la lectura es positiva. Fiorella Frescura, subgerente de Negocios Inmobiliarios, señaló que el desempeño acompañó el foco estratégico que la entidad viene profundizando.

“El crecimiento del 23% en la cartera de créditos para la vivienda es un resultado que vemos muy positivo y consistente con el trabajo que venimos realizando en el segmento. Refleja no solo una mayor demanda por parte de los clientes, sino también una estrategia clara del banco, con un enfoque en este eje de crecimiento”.

Según explicó, el principal empuje no provino únicamente de nuevas compras. El perfil predominante de sus clientes durante 2025 estuvo en los créditos para refacción y mejoras en la vivienda. “Nos encontramos con muchas familias jóvenes y profesionales que decidieron invertir en ampliar o poner en valor su casa actual, o empezar a realizar pequeñas construcciones, priorizando su calidad de vida”.

La adquisición de la primera vivienda se mantuvo como el segundo gran bloque de crecimiento.

Para la entidad, la clave para continuar financiando a cientos de paraguayos que buscan obtener o mejorar su vivienda es sostener condiciones previsibles.

“Para que el crédito para vivienda siga creciendo de manera sostenible, lo más importante es mantener estabilidad económica y condiciones previsibles. Cuando las personas sienten confianza y ven condiciones accesibles, se animan a dar el paso hacia su casa propia”.

Otra entidad que registró un fuerte crecimiento y una cartera robusta fue el Banco Basa. La institución informó que el financiamiento para la vivienda alcanzó US$ 116 millones, con un aumento del 30%, impulsado principalmente por el segmento de primera vivienda dentro del programa Che Róga Porã.

“Este producto tuvo un componente de inclusión financiera relevante, acercando el crédito hipotecario a familias que no consideraban posible acceder a una vivienda propia”, afirmó Fátima Cabral Medina, jefa de Negocios Inmobiliarios y Alianzas Estratégicas de Basa.

Proyecciones para 2026

Las entidades coincidieron en que el crédito hipotecario mantendrá el dinamismo observado durante el último año, aunque con matices en el enfoque.

Desde ueno bank, Duarte adelantó que 2026 arrancó con señales alentadoras tanto desde la demanda de los clientes como desde la oferta inmobiliaria. El ejecutivo destacó que las desarrolladoras continúan activas, impulsando nuevos barrios y edificios, lo que permite anticipar un crecimiento que podría ubicarse en niveles similares —o incluso superiores— a los registrados en 2025. Para el banco, el escenario se perfila nuevamente como “muy expresivo”.

En el BNF, la meta es profundizar el alcance del programa estatal y, al mismo tiempo, ampliar la cobertura hacia segmentos que hoy quedan fuera de los requisitos. La estrategia pasa por sostener el impulso de Che Róga Porã y complementarlo con productos propios que permitan seguir ampliando la cartera de vivienda a lo largo del año.

Desde Banco Basa, la visión es de expansión, pero con mayor selectividad. La entidad espera que el mercado continúe creciendo, apoyado en estabilidad macroeconómica, financiamiento competitivo y nuevos desarrollos inmobiliarios. Sin embargo, el foco estará puesto en consolidar una cartera saludable, con adecuada gestión de riesgo y acompañamiento integral al cliente durante toda la vida del crédito.

Para Sudameris, el panorama también es optimista. Fiorella Frescura anticipó un crecimiento positivo, aunque bajo criterios de prudencia. La entidad buscará fortalecer el acceso a la vivienda mediante mejoras en procesos y soluciones cada vez más adaptadas al perfil de los clientes, manteniendo al segmento como uno de los ejes estratégicos del banco.

Condiciones para que el crédito siga creciendo

Si bien las perspectivas son favorables, los ejecutivos coinciden en que el ritmo de expansión dependerá de la continuidad de ciertas variables clave.

Fiorella Frescura remarcó que la estabilidad económica y la previsibilidad son centrales. Cuando las familias perciben reglas claras y condiciones accesibles, el paso hacia la vivienda propia se vuelve posible. A esto se suma la necesidad de educación financiera y de productos que acompañen las distintas etapas de vida de los clientes. “En resumen, se trata de crecer, pero crecer bien, con confianza y sostenibilidad en el tiempo”.

Desde Basa, Fátima Cabral subrayó que, además de la estabilidad macroeconómica, será fundamental profundizar el mercado de capitales, sostener herramientas como las líneas de la AFD y avanzar en procesos de formalización y planificación urbana que permitan desarrollos más sólidos. El banco entiende que el crédito hipotecario tiene un fuerte efecto multiplicador sobre el empleo, la construcción y el consumo.

“Los créditos inmobiliarios no solo impulsan al sector inmobiliario; tienen un efecto multiplicador sobre la economía: construcción, empleo, consumo y desarrollo urbano”, resaltó la representante de Basa.

En ueno bank, Duarte puso el acento en la previsibilidad de las cuotas como elemento decisivo. Los plazos largos, las tasas competitivas y la certeza de que el pago no cambiará en el tiempo permiten que muchas familias comparen la cuota con un alquiler y se animen a avanzar.

“Eso hace que, obviamente, las familias puedan tener alternativas de financiamiento y, con eso, poder adquirir, comprar o construir la casa de sus sueños. Eso es fundamental cuando hablamos de crédito y de previsibilidad”, expresó Duarte.

Por su parte, en el BNF sostienen que la clave será seguir adaptando instrumentos a las nuevas realidades del mercado, generando alternativas para quienes hoy no encajan en los programas vigentes, pero mantienen la aspiración de acceder a una solución habitacional.

Tu opinión enriquece este artículo: