-infofinanzas.gif)

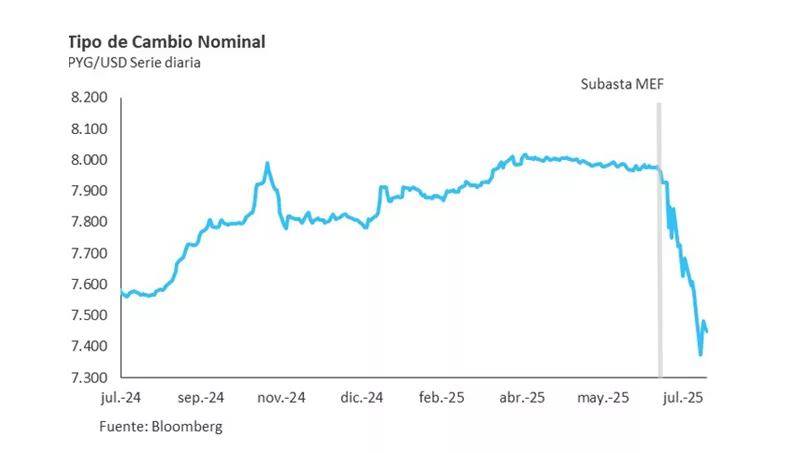

Inicialmente, a comienzos de año se esperaba un shock negativo debido a una menor producción de soja, anticipando una situación similar a la de octubre de 2024, cuando el guaraní pasó de 7.585 a 7.991 PYG/USD. Esto significó una depreciación nominal de 5,3%, que luego fue contenida por la intervención del Banco Central mediante la venta de dólares, con el objetivo de estabilizar la moneda en el rango de 7.800–7.830 hacia finales de 2024.

Habiendo dicho eso, el bajo precio de los commodities generó incentivos y oportunidades para los importadores, que aprovecharon la baja de precios, como por ejemplo el petróleo, e incluso para las empresas orientadas al consumo local, dado que se espera un crecimiento del PIB de 4,4% para el presente año. Por el lado de las exportaciones, el efecto esperado es el que mencionamos anteriormente, producto de una menor producción de soja.

Volviendo al punto de la apreciación actual, a la baja cotización del guaraní se sumó que las empresas aprovecharon el diferencial de tasas en guaraníes vs dólar, pasando de dólares a guaraníes, dado que las tasas en moneda local aumentaron en mayor medida. Esto se produjo por la iliquidez actual del mercado, evidenciada también en las últimas subastas de letras del Banco Central, caracterizadas por un bajo nivel de rollover (renovación de deuda) respecto a los vencimientos y una duration corta (30, 60 y 90 días) de las letras subastadas. Adicionalmente, la compra de forwards, que se valúan a spot más un spread según el plazo, contribuyó a un efecto manada que profundizó la baja del guaraní.

Por el momento, si bien la cotización del guaraní no se encuentra estabilizada todavía, es muy importante monitorear la estacionalidad esperada, ya que el guaraní suele depreciarse durante el tercer o cuarto trimestre del año.

Para finalizar, es importante destacar que, si bien nuestra moneda suele mantenerse estable durante varios meses del año, también se encuentra expuesta a shocks por términos de intercambio, como por ejemplo un bajo precio de los commodities, o a shocks financieros de corto plazo derivados del ingreso de inversiones de portafolio de inversores no residentes, como en la última subasta. Estas situaciones son suavizadas por la intervención del Banco Central del Paraguay.

Tu opinión enriquece este artículo: