Las entidades financieras locales están obligadas a contar con una calificación de riesgo. Las empresas encargadas de realizar este estudio cuentan con parámetros establecidos para realizar el análisis. Miguel Yegros, presidente de la calificadora Solventa & Riskmétrica, abordó el rol de esta herramienta tanto para el ahorrista como para el inversionista.

“Les permiten contar con una referencia clara sobre la solidez de una entidad, ya sea un banco o una empresa. Estas calificaciones facilitan la comparación entre distintas instituciones: por ejemplo, una entidad con calificación AAA representa un menor riesgo que una con calificación AA o BBB”, dijo Yegros.

Conocer la calificación, leer el informe correspondiente y comprender el modelo de negocio y el nivel de riesgo de la entidad donde se planea depositar dinero o invertir es fundamental. Los informes de calificación ofrecen esta información de forma detallada, lo que los convierte en una herramienta útil para la toma de decisiones financieras.

La calificación proporciona una evaluación analítica y profesional, elaborada por un tercero independiente. Desde el punto de vista del inversionista o del cliente, esto permite conocer el riesgo asociado a una empresa, banco o emisión específica, sin necesidad de acudir a múltiples fuentes de datos.

Para las empresas, la calificación también cumple un rol clave, ya que les brinda mayor transparencia y visibilidad ante el mercado, lo que puede facilitar su acceso al financiamiento bursátil. Con una calificación favorable, una empresa puede emitir deuda en el mercado de capitales, accediendo a alternativas de financiamiento más allá del sistema bancario tradicional.

¿Cómo se realiza el análisis?

Yegros comentó que para emitir una calificación de riesgo se utilizan metodologías específicas, también conocidas como manuales de calificación. Cada tipo de entidad a ser calificada, bancos, cooperativas, compañías de seguros, emisoras privadas o incluso municipalidades, cuenta con una metodología distinta, adaptada a las características propias del sector.

Estos manuales detallan toda la información y documentación requerida para el proceso de calificación. En términos generales, se trabaja con una combinación de indicadores cuantitativos y cualitativos, como parte de una matriz de riesgos. Esta matriz analiza distintos factores financieros, operativos y estratégicos de la entidad evaluada.

Una vez ingresados estos indicadores en la matriz, se genera un puntaje global, que luego se traduce en una calificación de riesgo. Esta calificación sirve como referencia para inversionistas, usuarios y otros actores del mercado, ya que refleja el nivel de riesgo asociado a una empresa, banco o entidad pública determinada.

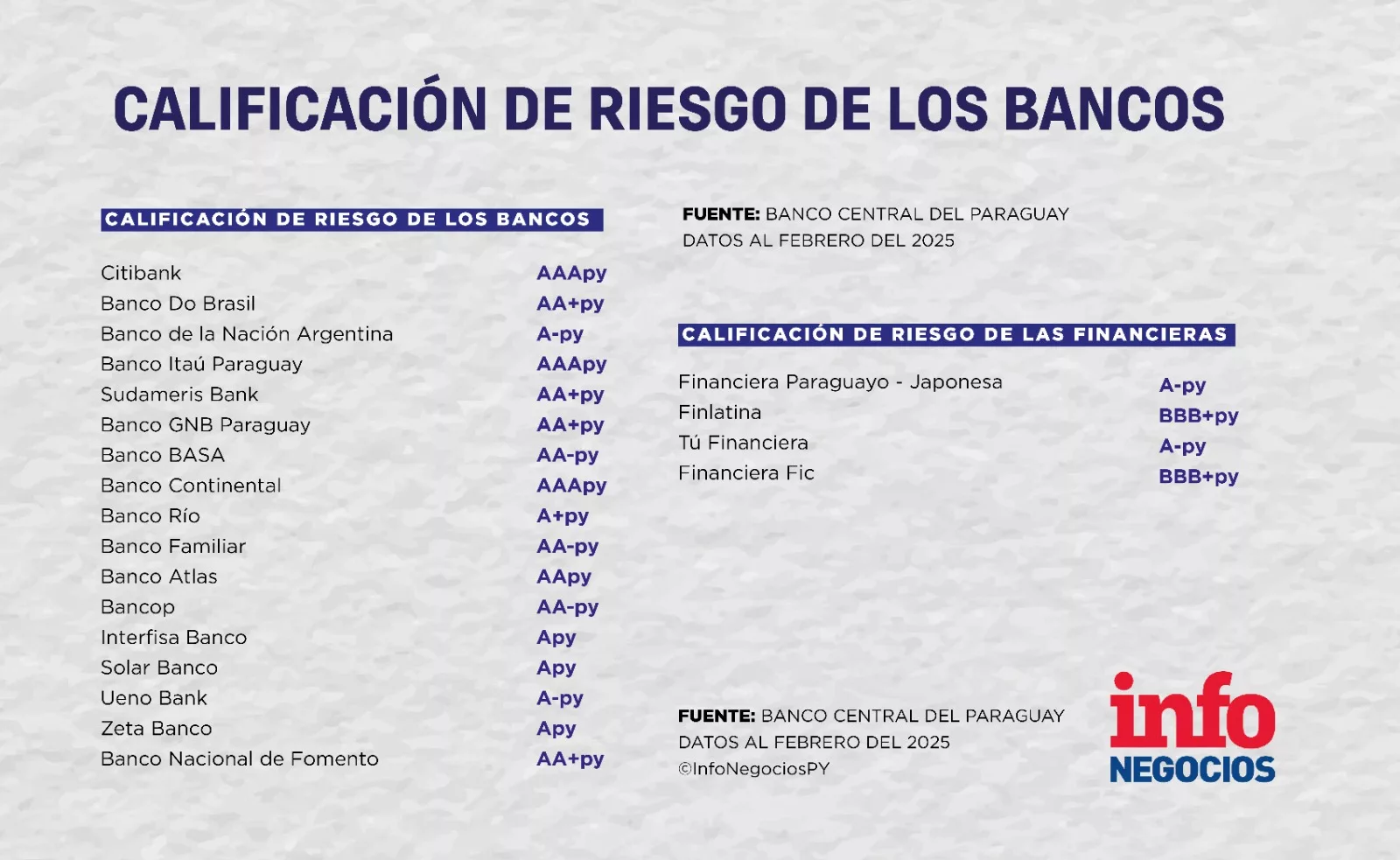

Calificación local

De acuerdo a los datos del boletín estadístico del Banco Central del Paraguay, al cierre del mes de febrero las entidades locales cuentan con las siguientes calificaciones de riesgo.

Tu opinión enriquece este artículo: