Se trata de una fintech de origen argentino que desarrolló el primer scoring mobile de Latinoamérica y su esencia radica en el análisis de datos no tradicionales obtenidos de smartphones, realizando evaluaciones sociodemográficas y comportamiento en redes sociales de los solicitantes de préstamos o compras a crédito. El nuevo producto de Findo se denomina VIO, un instrumento de scoring que puede combinarse con los criterios establecidos por entidades financieras, cooperativas y empresas.

La empresa forma parte desde este año de la vertical de blockchain de la Cámara Paraguaya de Fintech desde este año.

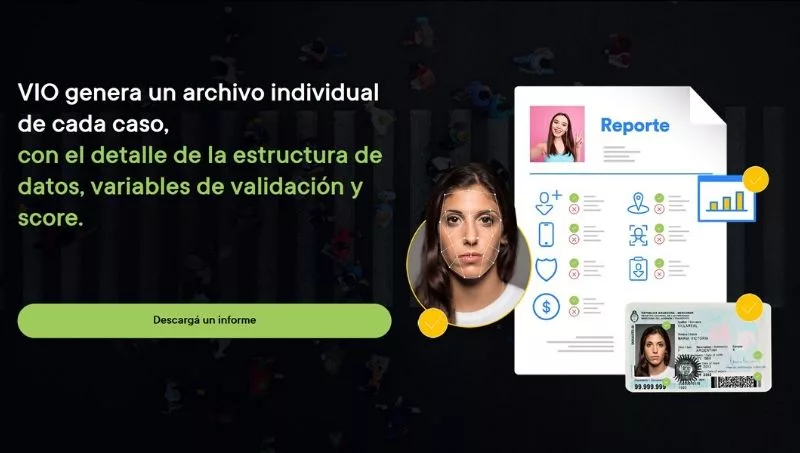

”VIO es una herramienta consultiva digital que permite a entidades, que no tienen la capacidad de desarrollar una aplicación propia, segmentar a un cliente. Se asocia a los criterios de la entidad que quiere analizar una solicitud de crédito, una apertura de cuenta, solicitud de tarjeta o compra financiada de un producto”, explicó Duarte. La entidad que desee utilizar VIO debe descargar la aplicación e ingresar sus datos, luego deberá compartir la documentación técnica de integración para armar el esquema de reglas básicas y así se procede a los análisis deseados.

“Al final del proceso, la entidad recibe un reporte donde está el scoring de burós tradicionales y el de Findo. Por ejemplo, si una empresa tiene una política crediticia que establece no prestar dinero a menores de 20 años, automáticamente ya no continúa el proceso porque los criterios propios de la empresa se articulan con el análisis de VIO”, señaló Duarte, quien además aclaró que lo mismo ocurrirá si la persona que solicita un crédito posee faja negativa en Informconf o está en la lista negra de la entidad.

Cabe resaltar, que las entidades que utilizan VIO solo pagarán por la integración y se les cobrará una comisión por carpeta solicitada para el análisis.

Crecimiento de Findo

“En 2019 conseguimos un fondo de inversión canadiense que permitió expandir nuestras operaciones y hoy estamos en Uruguay, México y Paraguay. El éxito de Findo se sostiene en que está comprobado que sus algoritmos reducen la mora en 11% y aumentan la cantidad de rechazo en un 14%”, subrayó.

En complemento, Duarte recordó que lo novedoso de Findo es que analiza variables no tradicionales como las condiciones sociodemográficas de una persona, si esta tiene descargadas aplicaciones de instituciones financieras y otras, que se conjugan en mayor precisión al momento de definir aprobaciones y rechazos de solicitudes.

Tu opinión enriquece este artículo: