La emisión de esta norma contable en Paraguay representa un paso muy importante, no solo porque está en línea con el proceso de convergencia de las normas contables profesionales locales a las Normas Internacionales de Información Financiera (NIIF), sino también porque su adopción permitirá generar información contable de mayor utilidad para los usuarios de la información financiera y mejorará la calidad del análisis económico y financiero de los estados financieros de las empresas.

La nueva Norma de Información Financiera N° 23 denominada “Efecto de las variaciones en los tipos de cambio de la moneda extranjera” deberá ser considerada por las empresas que aplican las Normas de Información Financiera emitidas por el Consejo de Contadores para los estados financieros que cubran periodos que comiencen a partir del 1 de enero de 2026, sin perjuicio de lo mencionado se recomienda su aplicación temprana a partir del 1 de enero de 2023.

Un cambio de paradigma respecto al tratamiento contable de la moneda extranjera

Es importante recordar que las empresas en Paraguay presentan sus estados financieros en guaraníes y no en su moneda funcional, que es la moneda del entorno económico principal en el que opera una empresa, y que influye principalmente en la determinación de sus precios y costos de venta, y en cómo son pagadas, cobradas y financiadas sus operaciones.

Es habitual que muchas empresas paraguayas realicen sus operaciones en una moneda diferente al guaraní. Es decir, hay un número importante y creciente de empresas que principalmente operan como importadoras y exportadoras, y que efectúan sus compras y ventas de bienes y servicios en una moneda distinta a la moneda de curso legal en nuestro país. Toda empresa que realice operaciones en moneda extranjera, debe registrar diferencias de cambio en su contabilidad que surgen al liquidar las partidas nominadas en moneda extranjera, o bien como resultado de la conversión a guaraníes de los saldos monetarios expresados en moneda extranjera a tipos de cambio diferentes de los que se utilizaron al momento de su reconocimiento inicial y posterior ajuste. Estas diferencias de cambio son reconocidas en el resultado operativo y financiero de estas empresas, lo cual genera un efecto importante en sus indicadores de rentabilidad en la medida que exista una variación significativa en el tipo de cambio que es la relación entre el valor de la moneda local y la moneda extranjera.

En una empresa que sustancialmente opera en una moneda extranjera, como habitualmente sucede con varias empresas paraguayas que sustancialmente operan en dólares estadounidenses, sus propietarios estarán más interesados en medir su capital y los resultados que genera el negocio en dólares y no en guaraníes. Considerando las normas contables que han estado vigentes en Paraguay hasta ahora, en ese tipo de empresas se vienen reconociendo diferencias de cambio en moneda local sobre saldos en moneda extranjera, lo cual afecta la utilidad de la información emitida y utilizada por los propietarios y otras partes interesadas relevantes como son sus acreedores financieros (bancos, financieras, etc.), tenedores de bonos, potenciales inversionistas, y administradores de la sociedad, entre otros.

Esta problemática particular es atendida con la aplicación de esta nueva norma contable emitida por el CCPP, fundamentalmente a partir de la definición y la utilización del concepto de moneda funcional y del tratamiento contable de las diferencias de cambio originadas en la valuación de la moneda extranjera y en el resultado que podría generarse al traducirse los estados financieros de la moneda funcional a una moneda de presentación distinta a su moneda funcional.

La moneda de curso legal en Paraguay es el guaraní, por tal razón las empresas domiciliadas en Paraguay deben presentar sus estados financieros en dicha moneda para su aprobación por parte de los accionistas y su presentación a las entidades de fiscalización.

Considerando dicha situación, al aplicar por primera vez la nueva NIF23 las empresas deberán definir en primer lugar cuál es su moneda funcional, y en caso de que dicha moneda sea una moneda distinta al guaraní, deberán realizar el proceso de conversión de sus estados financieros de la moneda de curso legal a la moneda funcional, y luego presentar sus estados financieros en guaraníes, los cuales surgirán de traducir los estados financieros en la moneda funcional (dólar por ejemplo) a la moneda de presentación que en Paraguay es el guaraní, como moneda de curso legal en la que se presentan los estados financieros de las empresas .

Así por ejemplo, en el caso de las empresas agroexportadoras en las cuales claramente la moneda que incide fuertemente en sus costos de producción y en la fijación de los precios de venta es el dólar estadounidense, deberán seguirse estos pasos:

- Convertir los estados financieros en guaraníes (moneda curso legal en Paraguay) a la moneda funcional dólar. Este proceso implica registrar las transacciones tal como si las mismas hubiera sido reconocidas en la moneda funcional dólar.

- Las diferencias de cambio que se generen al cierre del período por la valuación al tipo de cambio de esa fecha de las partidas monetarias expresadas en moneda extranjera (que en estos casos sería el guaraní ya que el dólar sería la moneda funcional) deberán ser reconocidas en los resultados del periodo.

- Los importes en moneda funcional (dólar) surgidos del proceso de conversión anterior deberán ser posteriormente traducidos a la moneda de presentación (guaraní). El resultado patrimonial de este proceso de traducción deberá ser reconocido en una cuenta contable denominada “Reserva de Conversión” en el patrimonio neto.

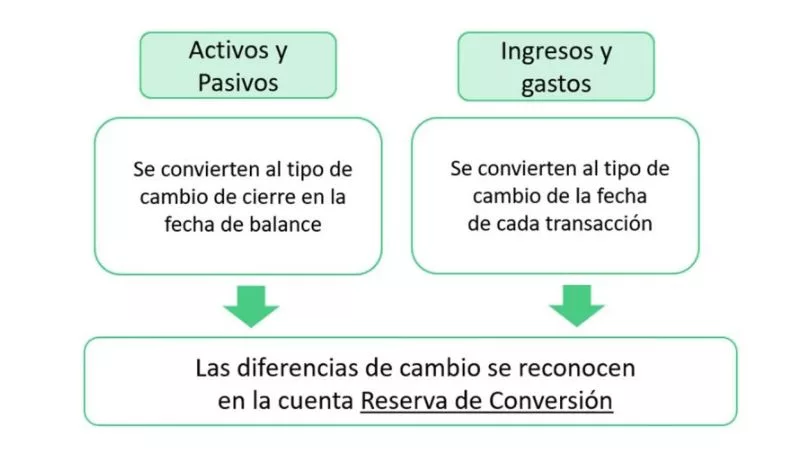

La norma denomina a este proceso como conversión desde la moneda funcional (dólar u otra moneda distinta al guaraní) a la moneda de presentación (guaraní), considerando los criterios de conversión que se exponen en el siguiente esquema:

Como se observa en el esquema anterior, la nueva norma del Consejo de Contadores define y utiliza una nueva cuenta contable denominada “Reserva de Conversión” que debe ser expuesta en el patrimonio neto de la empresa y utilizada para la contabilización de las diferencias de cambio resultantes del proceso de traducción de los activos y pasivos expresados en la moneda funcional a un tipo de cambio unificado a la fecha de cierre del período y de los ingresos y gastos al tipo de cambio de la fecha de cada transacción.

Otro aspecto importante es que la norma también requiere la inclusión obligatoria de una nota de conversión como parte de las notas que acompañan a los estados financieros, en la que se debe revelar cuál es la moneda funcional definida por la empresa, la exposición de las cifras de los estados financieros en moneda local y en su moneda funcional (por ejemplo la exposición en dólares de los principales rubros de los estados contables, si ésta fuera la moneda funcional), y los efectos de la conversión a la moneda de presentación, si fuera aplicable.

Impacto que tendría su adopción en los estados financieros locales

Para las empresas paraguayas que preparen sus estados financieros siguiendo el proceso de conversión mencionado anteriormente, en las cuales la moneda funcional sea una moneda distinta al guaraní, los efectos de las diferencias de cambio surgidas de la valuación de las partidas monetarias en moneda extranjera (guaraní) en los resultados no debería resultar significativa, siempre y cuando no existan variaciones importantes del tipo de cambio y si la posición en moneda extranjera (guaraní) no sea relevante.

Con la aplicación de la nueva NIF23, las empresas evitarían el reconocimiento de diferencias de cambio que generan sus operaciones en los resultados como consecuencia de una inadecuada definición de su moneda principal o funcional, tal como se define en la NIF23, lo que permitirá un análisis más adecuado de los resultados económicos y financieros tanto por parte de las empresas como también de los organismos reguladores, entidades financieras y potenciales inversores.

Declaración y contacto

Declaramos que este material tiene un fin meramente informativo y no constituye opinión ni asesoramiento profesional con respecto a los temas en él incluidos. Las consultas específicas deberán ser respondidas por su profesional de preferencia. Para más información, puede contactar con: Arnaldo Velázquez, director del Departamento de Auditoría: [email protected]

Tu opinión enriquece este artículo: